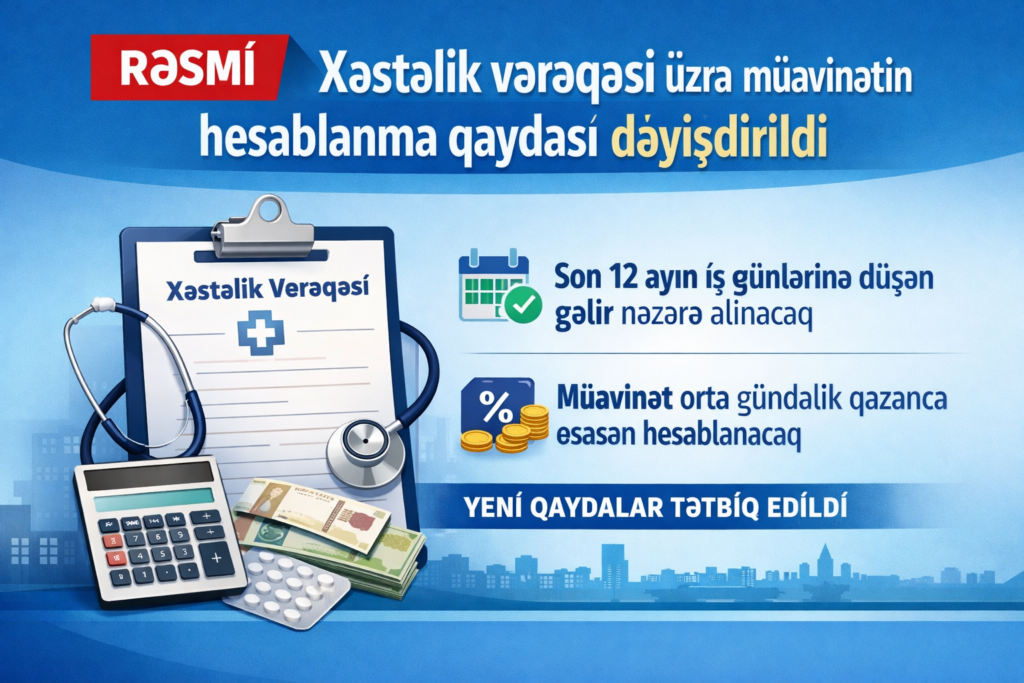

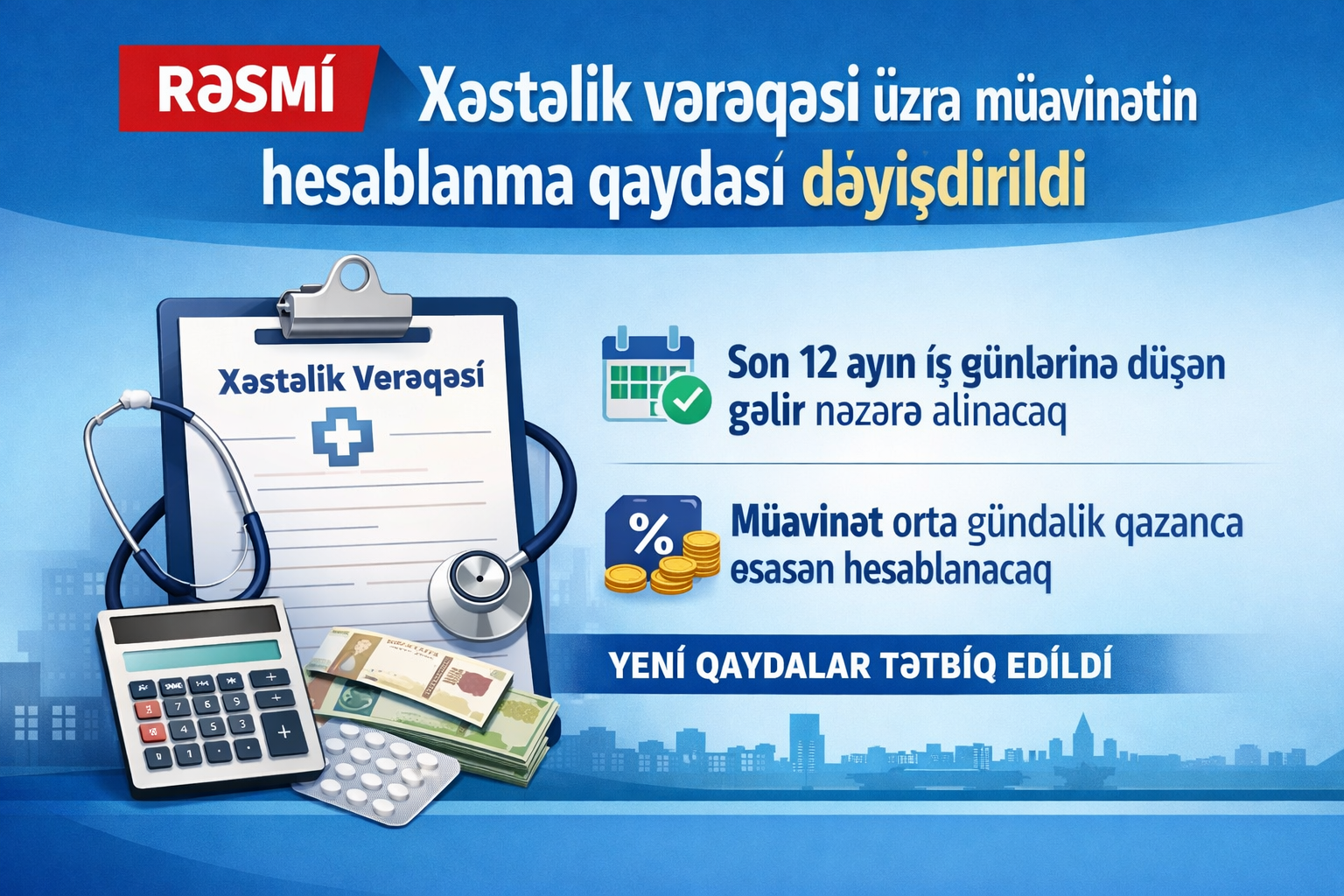

RƏSMİ: Xəstəlik vərəqəsi üzrə müavinətin hesablanma qaydası dəyişdirildi

Müavinətin hesablanması ilə bağlı qaydalar yenilənib. Dəyişiklikdən sonra hesablamalarda son 12 ayın gəlirləri əsas götürülməyəcək və müavinət iş günləri üzrə deyil, təqvim günləri üzrə hesablanacaq.

✅ Əvvəl: müavinət son 12 təqvim ayı üzrə qazancdan asılı idi.

✅ İndi: müavinət əvvəlki ardıcıl 4 rüb üzrə işçi üçün hesablanmış və ödənilmiş məcburi dövlət sosial sığorta haqqı əsasında müəyyən edilir.

✅ Hesablamanın logikası təqvim günləri üzərindən qurulur.

189 saylı qərarın əvvəlki redaksiyasına görə, əmək qabiliyyətinin müvəqqəti itirilməsinə görə müavinət, sığortaolunanın müvəqqəti əmək qabiliyyətini itirdiyi aydan əvvəlki son 12 təqvim ayı üzrə əldə etdiyi qazancdan asılı olaraq müəyyən edilirdi.

Yeni redaksiyada təsdiq olunan **“Məcburi dövlət sosial sığortası üzrə ödəmələrin və əmək qabiliyyətini müvəqqəti itirmiş sığortaolunanlara sığortaedənin vəsaiti hesabına ödənilən müavinətin təyin edilməsi, hesablanması və ödənilməsi Qaydaları”**nın 2.7-ci maddəsinə əsasən isə müavinət, əmək qabiliyyətinin müvəqqəti itirildiyi aydan əvvəlki ardıcıl gələn 4 rüb üzrə sığortaolunan üçün ödənilmiş (həmin dövr üçün hesablanmış) məcburi dövlət sosial sığorta haqqının dörd misli əsasında hesablanır.

Yəni “son 12 ay qazancı” modeli zəifləyir — əsas “4 rüb sığorta haqqı” bazasına keçir. (Kağız üzərində sadədir, praktikada HR/Payroll üçün xırdalıqları var.)

🧮 Misal

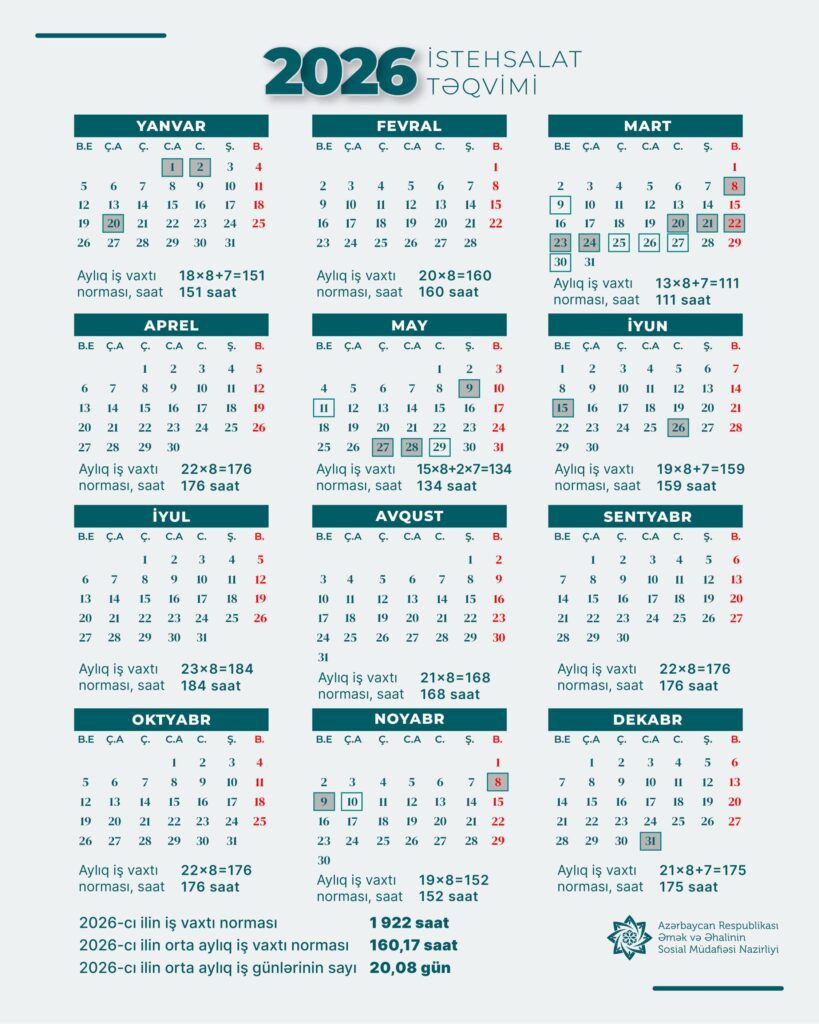

İşçi 2026-cı ilin yanvar ayında əmək qabiliyyətini müvəqqəti itirmişdir. Əvvəlki qaydalara əsasən, işəgötürən işçinin yanvar–dekabr 2025 dövrü üzrə qazancını əsas götürərək hesablama aparırdı.

Yeni qaydaya görə isə hesablamada, əmək qabiliyyətinin müvəqqəti itirildiyi aydan əvvəlki ardıcıl 4 rüb üzrə işçi üçün hesablanan və ödənilən məcburi dövlət sosial sığorta haqqı əsas götürülür.

Fərz edək ki, işçi üzrə əvvəlki 4 rüb ərzində cəmi 2 000 AZN məcburi dövlət sosial sığorta haqqı hesablanıb və ödənilib. Bu halda baza məbləği:

8 000 AZN (2 000 × 4) olacaq.

Ən çox oxunan xəbərlər

Instagram paylaşımları

Rəsmi Instagram hesabımızdan son paylaşımlar