Mikro sahibkar 75%-lik vergi güzəşti: POS-terminal mexanizmi və ƏDV qeydiyyatı – 3 praktik ssenari

2 Mart 2026

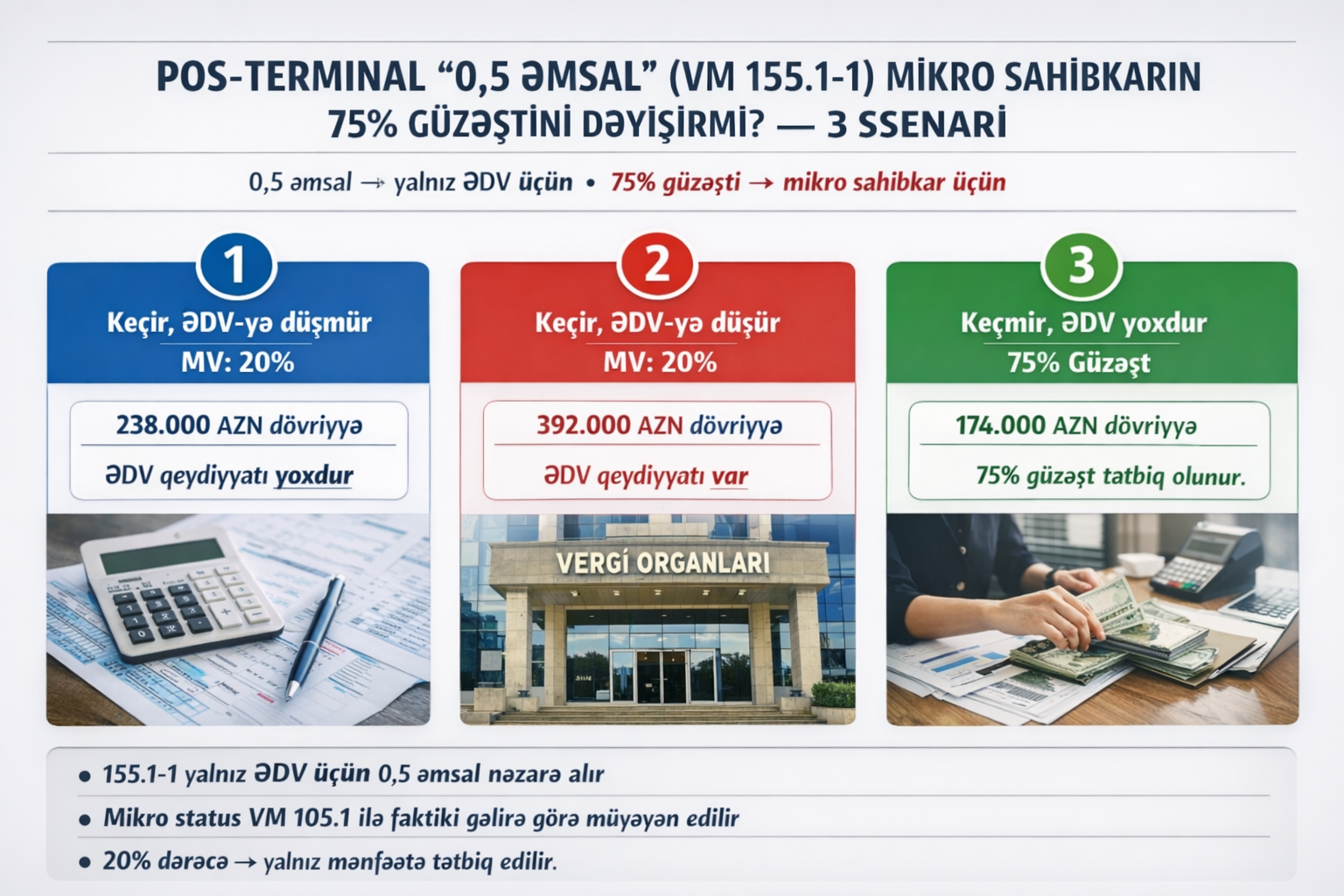

POS-terminal “0,5 əmsal” (VM 155.1-1) mikro sahibkarın 75% güzəştini dəyişirmi? — 3 ssenari

Biz, Partner Group olaraq, praktiki izah edirik: Vergi Məcəlləsinin 155.1-1-ci maddəsi POS-terminaldan formalaşan dövriyyəyə 0,5 əmsal tətbiqini yalnız ƏDV qeydiyyatı öhdəliyinin yaranıb-yaranmamasını müəyyən etmək üçün nəzərdə tutur.

Mikro sahibkarın 75% güzəşti isə VM 105.1 mexanizmi ilə, əsasən faktiki illik gəlir meyarı ilə qiymətləndirilir.

Şəkilə kliklədikdə böyük ölçüdə açılır (vizual xülasə).

Əsas prinsip: “0,5 əmsal” → yalnız ƏDV qeydiyyatı üçün; “75% güzəşt” → mikro sahibkar statusu üçün.

Qeyd: 20% dərəcə dövriyyəyə yox, yalnız mənfəətə tətbiq olunur.

Qeyd: 20% dərəcə dövriyyəyə yox, yalnız mənfəətə tətbiq olunur.

1 Faktiki gəlir həddi keçir, POS güzəştinə görə ƏDV-yə düşmür → MV: 20%

Ümumi dövriyyə: 238.000 AZN

POS dövriyyəsi: 156.000 AZN

ƏDV üçün hesablama:

POS: 156.000 × 0,5 = 78.000

Qalan: 82.000 (tam nəzərə alınır)

Cəmi: 78.000 + 82.000 = 160.000 → ƏDV qeydiyyatı YOX

POS: 156.000 × 0,5 = 78.000

Qalan: 82.000 (tam nəzərə alınır)

Cəmi: 78.000 + 82.000 = 160.000 → ƏDV qeydiyyatı YOX

Mənfəət vergisi nəticəsi: Faktiki gəlir 238.000 olduğuna görə mikro status yoxdur → mənfəət 20% ilə vergiyə cəlb olunur.

2 Faktiki gəlir keçir, POS güzəştinə baxmayaraq ƏDV-yə düşür → MV: 20%

Ümumi dövriyyə: 392.000 AZN

POS dövriyyəsi: 204.000 AZN

ƏDV üçün hesablama:

POS: 204.000 × 0,5 = 102.000

Qalan: 188.000 (tam nəzərə alınır)

Cəmi: 102.000 + 188.000 = 290.000 → ƏDV qeydiyyatı VAR

POS: 204.000 × 0,5 = 102.000

Qalan: 188.000 (tam nəzərə alınır)

Cəmi: 102.000 + 188.000 = 290.000 → ƏDV qeydiyyatı VAR

Mənfəət vergisi nəticəsi: Faktiki gəlir 392.000 → mikro status yoxdur → mənfəət 20% ilə vergiyə cəlb olunur.

3 Faktiki gəlir həddi keçmir, ƏDV-yə düşmür → 75% güzəşt tətbiq olunur

Ümumi dövriyyə: 174.000 AZN

POS dövriyyəsi: 108.000 AZN

ƏDV üçün hesablama:

POS: 108.000 × 0,5 = 54.000

Qalan: 66.000 (tam nəzərə alınır)

Cəmi: 54.000 + 66.000 = 120.000 → ƏDV qeydiyyatı YOX

POS: 108.000 × 0,5 = 54.000

Qalan: 66.000 (tam nəzərə alınır)

Cəmi: 54.000 + 66.000 = 120.000 → ƏDV qeydiyyatı YOX

Mənfəət vergisi nəticəsi: Faktiki gəlir 174.000 olduğuna görə mikro status var → mənfəətin 75%-i azad edilir, qalan hissə üzrə vergi hesablanır.

Yekun (bir cümlə ilə)

- VM 155.1-1 yalnız ƏDV qeydiyyatı üçün “0,5 əmsal” tətbiq edir.

- Mikro sahibkar statusu (75% güzəşt) ƏDV hesablaması ilə “yerdəyişmir”; status VM 105.1 mexanizmi üzrə qiymətləndirilir.

- 20% dərəcə dövriyyəyə yox, yalnız mənfəətə tətbiq olunur.

Hüquqi əsas: Vergi Məcəlləsinin 105.1 və 155.1-1-ci maddələri.

✍️ Məmmədov Tural

Ən çox oxunan xəbərlər

Instagram paylaşımları

Rəsmi Instagram hesabımızdan son paylaşımlar