Vergi

Partner Group analizi

Kitabdan seçmə

Mənbə istiqaməti: “Vergi uçotu: A-dan Z-yə” (XI nəşr) kitabında vahid bəyannamə üzrə tətbiq mexanizminə dair izah

Vahid bəyannamə, 200 manatlıq gəlir vergisi güzəşti və Vergi Məcəlləsinin 102.1.6-cı maddəsi üzrə düzgün qeyd aparılması 2026-cı ilin I rübündən etibarən mühasiblər üçün praktik əhəmiyyət kəsb edir. Xüsusilə 2019-cu ildən tətbiq edilən 7 illik vergi güzəştinin başa çatmasından sonra, əsas iş yeri üzrə çalışan işçilərə aid 200 manatlıq azadolmanın vahid bəyannamədə ayrıca və düzgün formada göstərilməsi vacibdir. Əks halda sistem güzəşti avtomatik nəzərə almır və əlavə vergi hesablanması riski yaranır.

Kimə şamil olunur

Yalnız əsas iş yeri üzrə çalışan işçiyə

Güzəştin məbləği

Aylıq 200 manat

Əsas şərt

Aylıq muzdlu gəlir 2500 manatadək olduqda

Ən çox edilən səhv

Yalnız “əsas iş yeri” işarələnir, amma güzəşt ayrıca daxil edilmir

Hüquqi əsas: Vergi Məcəlləsinin 102.1.6-cı maddəsinə əsasən, fiziki şəxsin əsas iş yerində muzdlu işdən əldə etdiyi aylıq gəliri 2500 manatadək olduqda, həmin gəlirin 200 manat hissəsi gəlir vergisindən azaddır. Bu mexanizm əlavə iş yerinə aid edilmir və güzəşt yalnız həmin işçi üzrə əsas iş yeri statusu mövcud olduqda tətbiq edilir.

Praktik tətbiq mexanizmi

Bu güzəştin vahid bəyannamədə nəzərə alınması üçün yalnız bir xanada qeyd aparmaq kifayət etmir. Praktik olaraq üç paralel addım atılmalıdır:

1) “Gəlir vergisi üzrə güzəşt və azadolmalar barədə məlumat” bölməsində 4.2.5 — VM-nin 102.1.6-cı maddəsi üzrə güzəşt tətbiq edilən işçilərin sayı və məbləğ daxil edilməlidir.

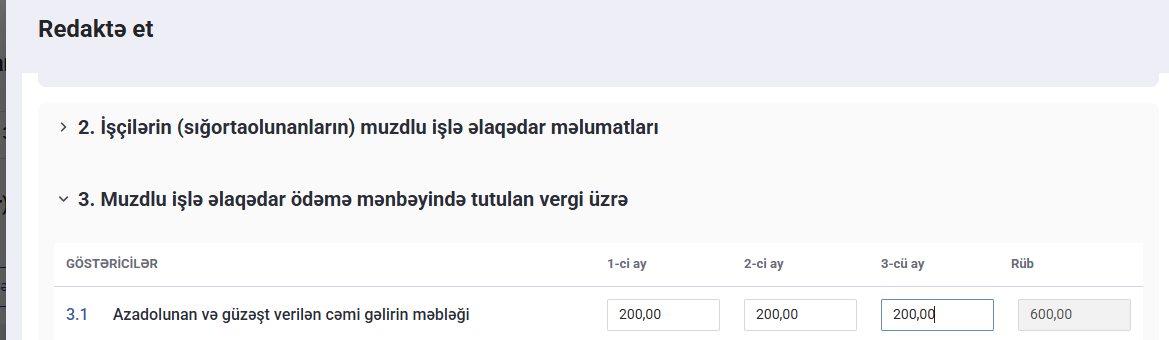

2) “Şəxsin məlumatları” hissəsində “redaktə et” funksiyası vasitəsilə güzəştin konkret hansı işçiyə aid olduğu qeyd olunmalıdır.

3) Həmin işçi üzrə “Əsas iş yeri barədə məlumat” seçimi də işarələnməlidir. Bu qeyd aparılmadıqda 102.1.6 üzrə güzəştdən istifadə hüquqi əsas baxımından natamam görünür.

Vacib texniki qeyd

Sistem üzrə məbləğlər arasında uyğunluq qorunmalıdır. Güzəşt və azadolmalar hissəsində daxil edilən məbləğ, bəyannamənin digər müvafiq sətirlərində əks olunan göstəricilərlə uzlaşmadıqda sistem xəbərdarlıq verir. Yəni sadəcə güzəşt kodunu seçmək kifayət deyil; məbləğin rüblük yekunu da düzgün formalaşdırılmalıdır.

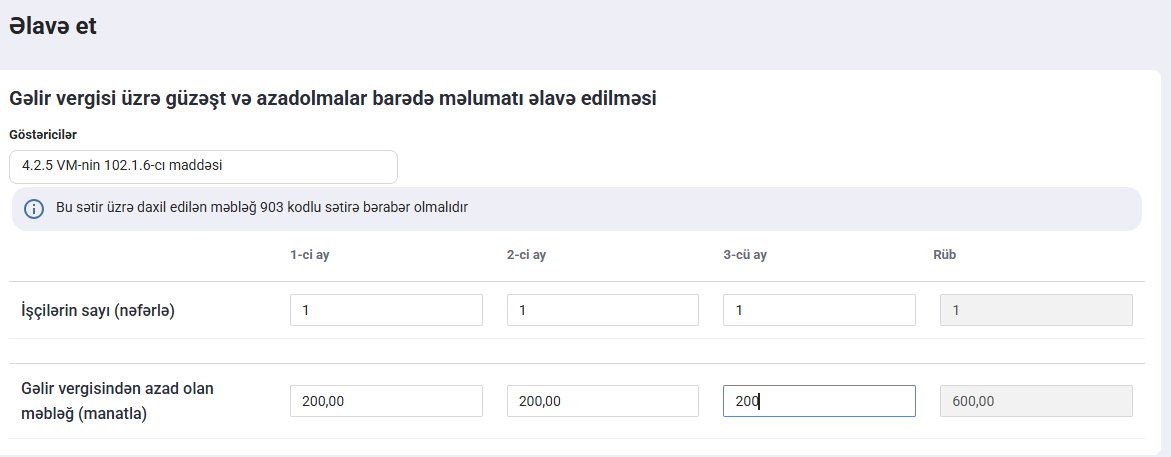

1 nəfər üzrə tətbiq necə görünür?

Əgər güzəşt tətbiq edilən işçilərin sayı 1 nəfərdirsə, hər ay üzrə 200 manat, rüb üzrə isə 600 manat məbləğ göstərilir. Burada diqqət edilməli məqam odur ki, “işçilərin sayı” rüb sütununda 3 deyil, 1 göstərilir. Çünki söhbət üç ay ərzində eyni işçidən gedir, aylıq sayların cəmi yazılmır.

1 nəfər üzrə 200 manatlıq güzəştin bəyannamədə daxil edilmə görünüşü

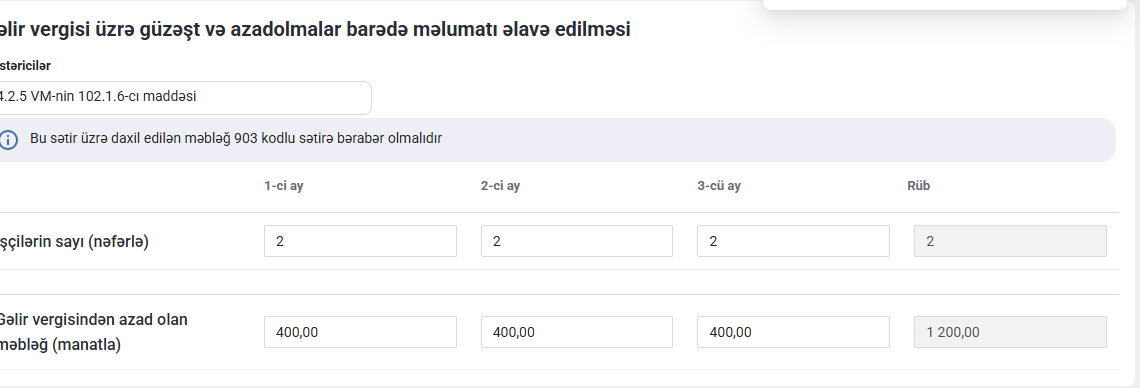

2 nəfər üzrə tətbiq necə görünür?

Əgər güzəşt tətbiq edilən işçilərin sayı 2 nəfərdirsə, hər ay üzrə məbləğ 400 manat, rüb üzrə isə 1200 manat olaraq daxil edilir. Bu halda da rüb sütununda işçi sayı 6 deyil, 2 göstərilir. Başqa sözlə, rüb üzrə eyni hüquqa malik işçilərin faktiki sayı əks olunur, aylıq sayların cəmi yox.

2 nəfər üzrə güzəşt məbləğinin artırılmış formada daxil edilməsi

Şəxsin məlumatlarında qeyd niyə vacibdir?

Güzəştin ümumi məbləğini daxil etmək yetərli deyil. Sistem və nəzarət baxımından həmin güzəştin konkret hansı işçiyə aid olduğu də göstərilməlidir. Bu səbəbdən “Şəxsin məlumatları” bölməsində “redaktə et” funksiyası vasitəsilə müvafiq işçi üzrə qeyd aparılmalıdır. Bu addım xüsusilə bir neçə işçi olan müəssisələrdə uyğunsuzluq riskini azaldır.

“Şəxsin məlumatları” bölməsində güzəşt tətbiq olunan işçi üzrə qeyd

Əsas iş yeri işarəsi niyə ayrıca qeyd olunmalıdır?

102.1.6-cı maddə üzrə 200 manatlıq azadolma yalnız əsas iş yeri üzrə tətbiq olunduğu üçün vahid bəyannamədə bu status ayrıca işarələnməlidir. Əgər işçi əlavə iş yerində çalışırsa və ya əsas iş yeri barədə qeyd edilməyibsə, güzəştdən istifadə hüququ əsaslandırılmamış sayılır. Buna görə “Əsas iş yeri barədə məlumat” xanasının seçilməsi bu güzəştin hüquqi dayağıdır.

İşçinin əsas iş yeri statusunun bəyannamədə ayrıca qeyd olunması

Nəzərə alınan hal

İşçi əsas iş yerindədir, aylıq gəliri 2500 manatadəkdir, güzəşt həm ümumi bölmədə, həm də şəxs üzrə ayrıca qeyd olunub. Bu halda 200 manatlıq azadolma tətbiq edilə bilər.

Nəzərə alınmayan hal

İşçi əlavə iş yerindədir və ya yalnız “əsas iş yeri” seçilib, amma güzəşt bölməsində məbləğ daxil edilməyib. Bu halda sistem güzəşti avtomatik tətbiq etmir.

İşəgötürən və mühasib üçün yoxlama siyahısı

✅ İşçinin əsas iş yeri statusu dəqiqləşdirilib

✅ Aylıq gəlirin 2500 manatadək olub-olmadığı yoxlanılıb

✅ “Gəlir vergisi üzrə güzəşt və azadolmalar barədə məlumat” bölməsində işçi sayı və məbləğ daxil edilib

✅ “Şəxsin məlumatları” bölməsində konkret işçi üzrə qeyd aparılıb

✅ Rüblük məbləğin aylıq göstəricilərlə uyğunluğu yoxlanılıb

✅ Sistem xəbərdarlığı yaranarsa, müvafiq sətirlər üzrə məbləğ uyğunluğu yenidən nəzərdən keçirilib

Partner Group yekun qeydi

200 manatlıq güzəştin tətbiqində əsas risk onun avtomatik hesablanacağına dair yanlış gözləntidir. Praktikada isə bu güzəşt yalnız düzgün status seçimi, düzgün şəxs üzrə qeyd və düzgün məbləğ daxil edildikdə işləyir. Buna görə 2026-cı ilin vahid bəyannamələri hazırlanarkən 102.1.6-cı maddə üzrə məlumatların həm hüquqi əsas, həm də sistem məntiqi baxımından tam uyğun şəkildə tərtib edilməsi vacibdir.